Opérations d’affacturage : une croissance à 2 chiffres en 2016

La croissance des opérations d’affacturage reste soutenue sur les 9 premiers mois de 2016.

Pourquoi une telle progression depuis plusieurs années ?

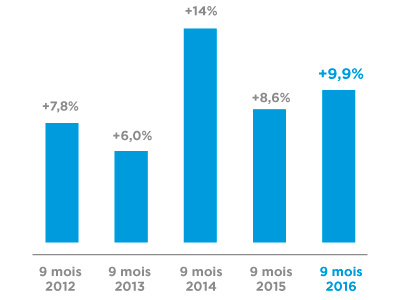

En dépit d’un ralentissement sur Q3, la croissance de l’activité des sociétés d’affacturage sur les 9 premiers mois de 2016, en frôlant les 10%, reste supérieure à celle de 2015.

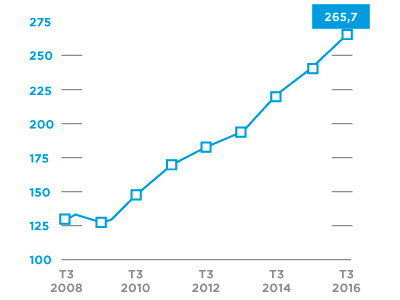

Après une hausse de 11,5% au 1er semestre 2016, la progression des opérations d’affacturage s’est ralentit au 3ème trimestre à +6,7% par rapport à la même période de 2015, avec un montant de 63,4Mds€ de créances achetées. Néanmoins, sur les 9 premiers mois de l’année 2016, l’augmentation, avec +9,9%, reste supérieure à celle de 2015 pour la même période (+8,6%). Nous devrions assister à un rattrapage sur le dernier trimestre.

*Montant des créances prises en charge dans le cadre d’un contrat d’affacturage – Hors opérations de « floor plan » et de forfaitage.

Il nous a semblé important de revenir sur les raisons de cette croissance à rythme soutenu depuis plusieurs années.

- Si l’affacturage est devenu la 2ème source de financement à court terme des entreprises, c’est en partie lié à l’action des banques qui orientent leurs clients vers ce mode de financement plus sécurisé puisque adossé aux créances clients. Crise financière et anticipation des critères de Bâle III, rendant les règles prudentielles bancaires plus contraignantes, le phénomène s’est renforcé. Les principaux factors (avec le rachat de GE Factofrance cet été par Crédit Mutuel-CIC) sont désormais tous filiales de groupes bancaires.

- Le développement des programmes d’affacturage est également lié à une offre de solutions plus large et des prix plus attractifs par rapport aux autres sources de financement court terme.

- Ainsi le seuil de chiffre d’affaires (CA) minimum en affacturage confidentiel s’est considérablement réduit ces dernières années. La concurrence et le développement des produits de type mandat de gestion expliquent également la poursuite de la baisse des taux de commission d’affacturage. D’autre part, les taux de commission de financement basés sur l’Euribor, bénéficient encore des taux bas.

TRESOPTIM assiste l’entreprise dans la définition de ses besoins et recherche sur le marché la solution la plus adaptée.

Les activités des sociétés d’affacturage restent bien entendu corrélées à la croissance économique, elles ont ainsi bénéficié en 2015 d’une reprise (avec une croissance du PIB de 1,2%). Nous observons également une forte progression des opérations réalisées à l’international par les factors (+ 37% en 2015, après +53% en 2014).

La mise en place de quelques contrats d’envergure contribue également à cette progression. Notons que la part des entreprises ayant un CA supérieur à 150M€ et celle de taille intermédiaire (CA > à 50M€) continue à progresser. Le développement des produits déconsolidants est une des raisons de l’attrait de l’affacturage auprès des grands comptes.

En recourant à un montage déconsolidant, l’entreprise peut ainsi transférer tout ou partie de son poste clients au factor et alléger son bilan. C’est particulièrement apprécié lorsque l’entreprise est cotée ou dans le cadre d’opérations LBO qui imposent le respect de certains covenants financiers.

Illustration de cette tendance, TRESOPTIM a signé plus de 600M€ de CA sur les derniers de mois de 2016. La plupart de ces contrats sont confidentiels et en mandat de gestion. Ils répondent à un besoin de déconsolidation du poste clients.

Face à ces évolutions du marché, il est indispensable de se faire accompagner par des spécialistes afin de bien négocier son contrat d’affacturage.

Les Experts de TRESOPTIM sont à vos côtés pour vous conseiller dans la construction de la meilleure solution, négocier les conditions les plus avantageuses et vous accompagner tout au long du programme.

Sources et données chiffrées ASF / BFF